El pasado 8 de abril se abrió la mesa de negociación de Previsión Social para tratar diversos aspectos del Plan de Pensiones de Empleo, y adaptarlo a los cambios tanto normativos como fiscales.

La empresa nos presentó 15 puntos para negociar y esta es la postura que desde UGT vamos a defender en cada uno de ellos:

1. Aportaciones voluntarias: (Permitir aportaciones voluntarias al Plan de Pensiones de Empleo).

Principal motivo de está negociación y a favor de permitir dichas aportaciones voluntarias.

En el mejor de los casos, se podrían aportar hasta 4.250 € en el plan de pensiones de empleo, adicionales al actual límite de 1.500 € en aportaciones a planes individuales o asociados.

2. Movilizaciones de entrada y Terminación del PC2.

No es el momento de negociar estos temas.

Las movilizaciones de entrada deberá ser un tema para negociar en una fase posterior, ahora lo importante es poder permitir las aportaciones voluntarias en el Plan de Pensiones de Empleo.

La continuidad del PC2 actualmente tiene sentido. En un futuro y si su continuidad está comprometida legalmente se puede empezar a valorar su terminación y en qué términos.

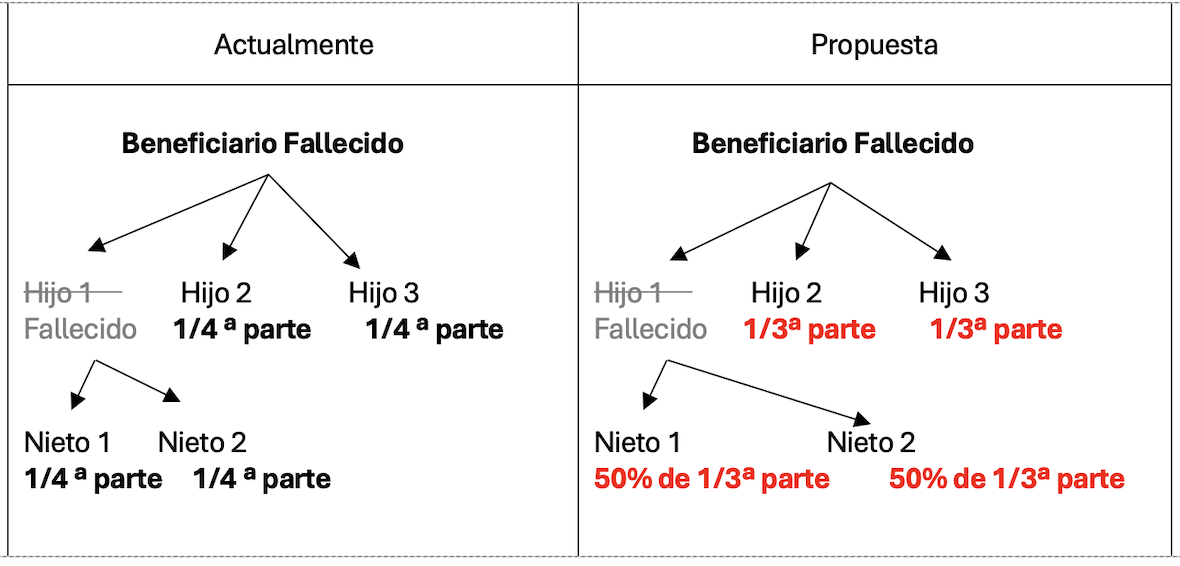

3. Personas Beneficiarias: Beneficiarios intestados (aplicación por estirpes).

A favor de esta modificación, ya que permite aclarar ciertas situaciones que actualmente se presentan ante fallecimientos sin testamento y sin designación de beneficiarios.

También a favor de este punto, ya que permite a los beneficiarios ejercer libremente la designación de sus posibles beneficiarios.

5. Pluriempleados en el grupo CaixaBank.

En contra de este punto.

Afecta a un pequeño colectivo de compañeros que, por decisión de la empresa, son “enviados” parcialmente a trabajar en empresas del grupo.

Es necesario una regulación de esta figura del “pluriempleado” al igual que hay que regular otras figuras que no tienen regulación alguna.

6. Movimientos intragrupo: de filiales a CaixaBank.

A favor de la modificación.

Permitirá a los empleados de las filiales que pasen a formar parte de Caixabank mantengan como mínimo la aportación que tenían en la filial. Al igual que se ha hecho en todas las integraciones en sus respectivos ALIs con sus aportaciones de origen.

7. Prestaciones de Riesgo – Prestación de viudedad.

A favor de la propuesta.

Aclara y mejora las condiciones de acceso que actualmente marca la Seguridad Social para acceder a sus pensiones públicas de viudedad. No obstante, para los supuestos de Pareja de Hecho no registrada legalmente, el enfoque propuesto se debe ajustar al enfoque de la Seguridad Social, esto es el de no prestación a no ser que proceda de sentencia judicial.

8. Pago de incapacidades: revisables y re altas.

A favor del cambio.

Permite clarificar el plazo de los 24 meses para tener acceso a todas las anualidades estipuladas. Lo últimos cambios de la Seguridad Social, que declara todas las incapacidades “sujetas a revisión”, está actualmente presentado muchos problemas de justificación documental de la situación de revisable o no revisable de pensión de invalidez.

9. Reversión de las prestaciones.

En contra de la medida.

Supondría que los actuales beneficiarios de rentas vitalicias (antiguas de jubilación o invalidez) no devengar pensiones de viudedad/orfandad si se casan o tienen un hijo después de haber acontecido la contingencia (jubilación o invalidez) que les dio derecho a su actual pensión.

10. Solicitud de prestaciones: Plazo respuesta.

A favor de la propuesta.

Ampliar el plazo de respuesta para comunicar el derecho a la prestación de los actuales 15 días naturales a 15 días laborables va a permitir contestar en plazo y sin errores todas las actuales solicitudes y, en el peor de los casos, solo supondrá el retraso en unos días en el primer abono.

11. Forma de alcanzar los acuerdos.

En contra de la propuesta.

Consideramos correcto al actual sistema que solo requiere de mayoría cualificada para aquellas decisiones que impliquen coste económico para la Entidad.

No consideramos adecuado ampliar a mayoría cualificada ciertas decisiones que puedan afectar “reputacionalmente” a la Entidad, como las políticas de voto en las Juntas de Accionistas o en lo relativo a inversión socialmente responsable.

(no he puesto el tema del domicilio social, que se podría admitir)

12. Retribución de la Entidad Gestora.

En contra de modificar la actual estructura.

Es un tema complejo para el cual se necesita un análisis complejo y mucho más tiempo.

A favor de la propuesta.

Se amplían las modalidades de cobro bajo la fórmula de “renta asegurada”, además de clarificar algunas de las actuales como ampliar los casos de modificación de la forma de cobro.

A favor de la modificación.

Se dejaría de solicitar la actual “fe de vida”. La consulta al INDEF (información de defunciones) sería suficiente.

15. Finalizar el PC135 tras la jubilación de su último partícipe.

A favor de la propuesta.

Una vez que se jubile el último participe (prejubilados provenientes de Barclays).

Es preciso incorporar un nuevo punto, y así se lo hemos demandado a la Dirección, ante la respuesta de la DGSFP (Dirección General de Seguros y Planes de Pensiones) sobre cómo se aplica e interpreta el cambio legislativo sobre el principio de No Discriminación modificado legalmente en julio de 2022 y que obliga a que todos los partícipes tengan aportaciones (tanto de riesgo como de jubilación) desde el primer mes. Esto tiene especial afectación al colectivo de nueva entrada así como al colectivo con fecha de entrada a partir del 2 de julio de 2022. Estamos a la espera de la propuesta de la empresa para valorar su aplicación.

Unidos Ganamos Todos/as.